本文目录

经营杠杆系数英文字母的意思

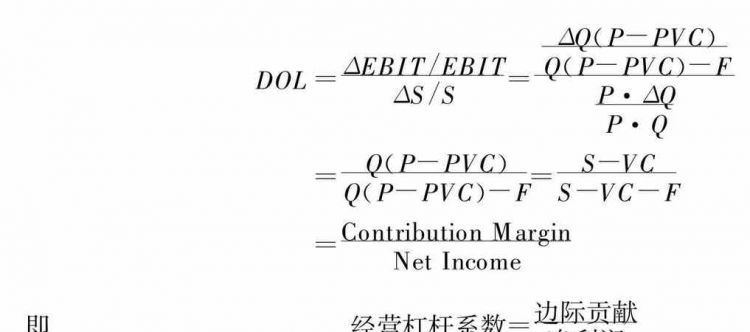

经营杠杆系数(DOL),又名营业杠杆系数、营业杠杆程度,是息税前利润(EBIT)的变动率相对于产销量变动率的比。定义计算公式为DOL=息税前利润变动率/产销量变动率=(△EBIT/EBIT)/(△Q/Q),△EBIT是息税前利润变动额,△Q为产销量变动值。

简述综合杠杆系数的含义和作用

综合杠杆是经营杠杆和财务杠杆共同所起的作用,用于衡量销售量的变动对普通股每股收益变动的影响程度。

综合杠杆作用的大小用综合杠杆系数来衡量。

综合杠杆系数(DTL)=净利润变化率/主营业务收入变化率=经营杠杆系数×财务杠杆系数 综合杠杆可以用于衡量销售量的变动对普通股每股收益变动的影响程度。

扩展材料:

杠杆系数分为财务杠杆系数、经营杠杆系数和总杠杆系数三种.

经营杠杆系数(DOL),也称营业杠杆系数或营业杠杆程度,是指息税前利润(EBIT)的变动率相当于销售额变动率的倍数.经营杠杆系数=(销售收入-变动成本)/(销售收入-变动成本-固定成本).

为了反映经营杠杆的作用程度、估计经营杠杆利益的大小、评价经营风险的高低,必须要测算经营杠杆系数.一般而言,经营杠杆系数越大,对经营杠杆利益的影响越强,经营风险也越大.

影响营业杠杆系数大小的因素除了固定成本和营业总额(产销量)以外,还有其他许多因素,主要有以下几点:

①产品供求的变动。产品供求关系变动,使产品售价和变动成本都可能发生变动,从而对营业杠杆系数产生影响。

②产品售价的变动。在其他因素不变的条件下,产品售价的变动将会影响营业杠杆系数。当其他条件不变,产品售价上升,营业杠杆系数会下降,因此,企业可以通过提高产品售价来降低营业风险。

③单位产品变动成本的变动。在其他因素不变的条件下,单位产品变动成本额或变动成本率的变动亦会影响营业杠杆系数。当其他条件不变,单位产品变动成本额或变动成本率下降,营业杠杆系数也会下降,因此,企业可以通过降低单位产品变动成本或变动成本来降低营业风险。

④固定成本总额的变动。在一定的产销规模内,固定成本总额相对保持不变。如果产销规模超过一定限度,固定成本总额也会发生一定的变动。

财务杠杆系数(DFL),是指普通股每股税后利润变动率相当于息税前利润变动率的倍数,也叫财务杠杆程度,通常用来反映财务杠杆的大小和作用程度,以及评价企业财务风险的大小.。

财务杠杆系数的意义:

DFL表示当EBIT变动1倍时EPS变动的倍数。用来衡量筹资风险,DFL的值越大,筹资风险越大,财务风险也越大

在资本结构不变的前提下,EBIT值越大,DFL的值就越小.

在资本总额、息税前利润相同的条件下, 负债比率越高,财务风险越大。

负债比率是可以控制的, 企业可以通过合理安排资本结构, 适度负债, 使增加的财务杠杆利益抵销风险增大所带来的不利影响。

总杠杆系数是指公司财务杠杆系数和经营杠杆系数的乘积,是衡量公司每股获利能力的尺度

财务管理中经营杠杆,财务杠杆,综合杠杆是什么意思

经营杠杆是由于企业经营成本中固定成本地存在而导致税前利润率大于营业收入变动率的现象;

财务杠杆是由于企业债务资本中固定费用的存在而导致普通股每股收益变动率大于息税前利润变动率的现象。

综合杠杆是指营业杠杆和财务杠杆的综合。

综合杠杆系数(DTL)=普通股每股利润变动率/销售量变动率

=基期边际贡献/(基期息税前利润-债务利息-优先股股利/1-所得税税率)

非股份制企业综合杠杆系数的计算公式=基期边际贡献/基期息税前利润-债务利息

扩展资料:

有些财务学者认为财务杠杆是指在企业的资金总额中,由于使用利率固定的债务资金而对企业主权资金收益产生的重大影响。与第二种观点对比,这种定义也侧重于负债经营的结果,但其将负债经营的客体局限于利率固定的债务资金,笔者认为其定义的客体范围是狭隘的。笔者将在后文中论述到,企业在事实上是可以选择一部分利率可浮动的债务资金,从而达到转移财务风险的目的的。

帮忙翻译一下 经营杠杆系数DOL 财务杠杆系数DFL 复合杠杆系数 DCL 的英语字母

经营杠杆系数DOL是Degree of operating leverage的缩写,财务杠杆系数DFL 是Degree of Financial Leverage的缩写,而复合杠杆系数DCL是Degree of Combining Leverage的缩写。

扩展资料:

经营杠杆系数是通过税前利润变动率比上产销量变动率得出的比值,在固定成本不变的情况下,经营杠杆系数越高,那么经营的风险就越高。财务杠杆系数等于税前利润除扣除掉利息、租赁费、优先鼓励和税之后的税前利润。而复合杠杆系数是DOL和DFL两者的乘积。

以上就是关于综合杠杆系数英文,经营杠杆系数英文字母的意思的全部内容,以及英文系数 的相关内容,希望能够帮到您。